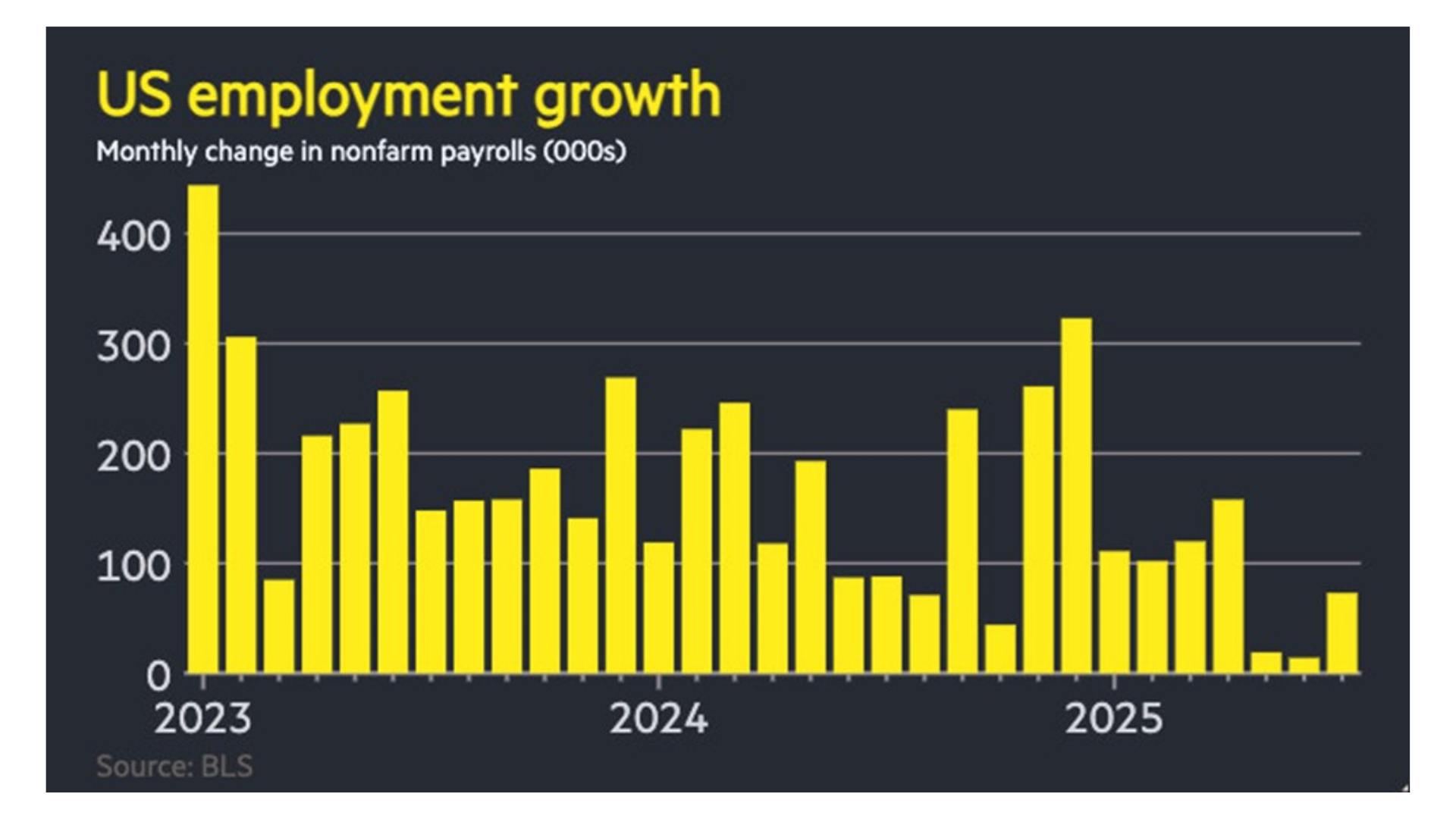

“I dati deboli sul mercato del lavoro hanno determinato un cambio profondo nelle aspettative di politica monetaria. Per il prossimo meeting di settembre, le probabilità di un taglio, date prima al 50%, sono salite oltre l’80%”, afferma Baldessari. “Il rendimento del Treasury a due anni, quello più sensibile alle dinamiche della politica monetaria, è sceso in un giorno di 30 centesimi, ritoccando i minimi del 2025 al 3,6%. Anche se il mercato dà quindi quasi per certo che la Fed ricomincerà a tagliare i tassi a settembre, la decisione non è per nulla scontata”. Intanto perché il tasso di disoccupazione, al 4,2%, è ancora vicino ai minimi e difficilmente potrà risalire in modo significativo nei prossimi mesi visto che dal mercato del lavoro sono usciti 1,2 mln di stranieri per effetto delle politiche anti-immigrazione di Trump. “Rimane poi da vedere quali saranno gli impatti dei dazi sull’inflazione”, prosegue. “Con il primo di agosto entra in vigore un regime di dazi reciproci in cui tutti i paesi che hanno relazioni commerciali con gli Usa saranno soggetti a tariffe che variano da un minimo del 10% fino a oltre il 40%. Per il momento l’impatto sull’inflazione è stato piuttosto limitato anche se, per alcuni beni soggetti a dazi, si sono già cominciati a osservare i primi timidi rialzi. Secondo numerosi analisti, questi aumenti sono destinati a intensificarsi, con un’inflazione attorno al 4% nel terzo trimestre 2025”.

/resolutions/res-l1680x10000/Testo-del-paragrafo-(5).png)

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

/original/BLOG+-+BANNER+%289%29.png)