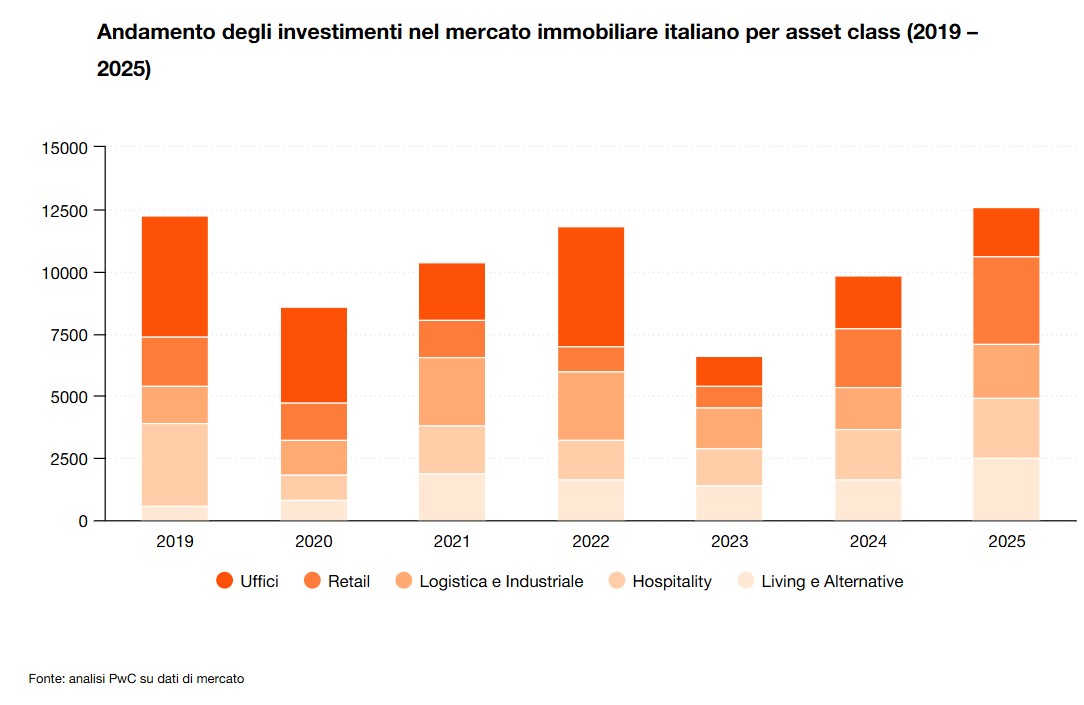

Per quanto riguarda il comparto degli investimenti corporate e commerciali, le attese sono per un 2026 all’insegna della stabilizzazione dopo il boom del 2025. In particolare, il settore retail continuerà a beneficiare della ripresa dei consumi fisici secondo l’EY Retail Property Investments Barometer, il sentiment resterà positivo, sostenuto dall’interesse verso centri commerciali dominanti, outlet e high street di lusso.

Gli uffici, nel frattempo, confermeranno la polarizzazione già evidente: da un lato gli immobili nuovi, sostenibili e di alta qualità vedranno canoni prime in crescita, mentre quelli più attempati richiederanno interventi significativi o conversioni. Negli uffici Milano resterà il mercato di riferimento, mentre Roma potrà contare su un andamento positivo soprattutto nelle operazioni di riconversione degli spazi.

La logistica conserverà un outlook molto positivo: secondo i principali operatori di mercato, i fondamentali rimarranno solidi e la domanda continuerà a concentrarsi su hub strategici e soluzioni last mile. I rendimenti prime, scesi attorno al 5,3% a fine 2025, potrebbero comprimersi ulteriormente, mentre i canoni resteranno vicini ai massimi storici nelle principali città.

Anche il settore hospitality è attesto ancora in crescita, sostenuto dalla forte domanda turistica e dalle attività di conversione di immobili esistenti. Gli investitori orientati al value‑add e alle opportunità rimarranno attivi, soprattutto nelle città d’arte e nelle destinazioni di alta gamma.

Nel 2026 aumenterà inoltre il peso di segmenti emergenti, come il living istituzionale — multifamily e student housing, che è atteso in continua espansione grazie alla domanda di studenti e giovani professionisti, così come il comparto healthcare, attrattivo a causa dei trend demografici.

E infine i data center saranno tra i segmenti più promettenti: gli investimenti cumulati potrebbero superare i 5 miliardi entro il 2026, spinti dalla crescita del cloud, dell’Intelligenza Artificiale e dalla posizione strategica dell’Italia nel Mediterraneo.

Maria Ameli, Head of Wealth Advisory di Banca Generali

Maria Ameli, Head of Wealth Advisory di Banca Generali

/original/BLOG+-+BANNER+%288%29.png)