È una settimana intesa per le banche centrali globali, con le riunioni di Federal Reserve, Banca Centrale Europea e Bank of England che si susseguiranno a distanza di poche ore. Tutte e tre le istituzioni monetarie dovranno fare i conti con lo spettro dell’inflazione, tornato inaspettatamente alla ribalta con l’inizio del conflitto in Medio Oriente, che ha fatto impennare i prezzi del petrolio oltre i 100 dollari al barile.

La prima a reagire è stata la Banca Centrale Australiana, che ha aumentato i tassi per il secondo mese consecutivo, mettendo in guardia da un rischio “significativo” per l'inflazione, in un contesto globale definito “instabile” a causa della guerra nel Golfo Persico, che bloccando i trasporti di petrolio via mare ha messo pressione sui prezzi dell’oro nero.

Anche se le previsioni di investitori e osservatori sono per tassi invariati da parte di Fed, Bce e BoE, lo scenario futuro è cambiato e le parole dei banchieri centrali saranno esaminate con attenzione in cerca di indizi sulla futura traiettoria dei tassi.

“Le grandi banche centrali si trovano di fronte a un dilemma: l’aumento dei prezzi a causa del balzo dei prezzi dell’energia causato dal conflitto in Medio Oriente sarà persistente? E quale sarà il parallelo impatto sulla crescita economica?”, spiega Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali.

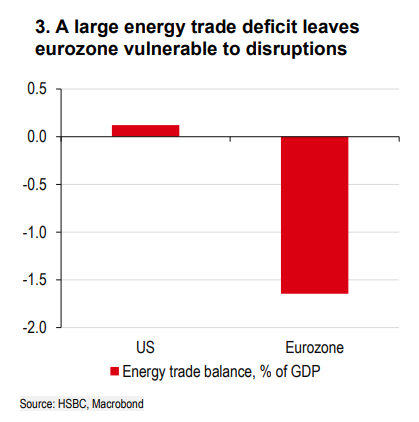

In base alle stime della banca d’affari Barclays, se il prezzo del petrolio dovesse rimanere per tutto l’anno sui livelli attuali, intorno ai 100 dollari al barile, si tradurrebbe in 0,5% di crescita in meno per l’Europa (e inflazione a 2,8%, di 0,8 punti percentuali sopra il livello attuale). Per gli Usa l’impatto sul Pil dovrebbe essere prossimo allo zero, data l’indipendenza energetica di cui gode l’economia americana, ma inflazione potrebbe salire dello 0,6%.

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali

Paolo Baldessari, Responsabile Gestioni Income & Alternative Strategies per l’area Asset Management di Banca Generali

/original/BLOG+-+BANNER+%288%29.png)